1.1. Она всегда с тобой и самая ликвидная (вынул и рассчитался).

1.2. Приучает к разумным расходам, ведь в долг по наличным платежам не дают. Максимум весь нал потратил и всё.

1.3. Удобно скидываться при совместной покупке.

1.4. Не светишь государству свои доходы. Также удобно для "левых", неофициальных доходов.

1.5. В зависимости от государства и торговой точки, можно получить скидку при оплате за нал. (Не всегда и не везде)

1.6. В некоторых точках безнал принципиально не принимают, а наличку примут всегда и без вопросов.

1.7. В другой стране выгодно платить налом, так как при оплате картой могут списать больше денег из-за разницы курсов.

1.8. В случае сбоев электричества или платёжной системы наличку всё равно примут в любом случае.

1.2. Приучает к разумным расходам, ведь в долг по наличным платежам не дают. Максимум весь нал потратил и всё.

1.3. Удобно скидываться при совместной покупке.

1.4. Не светишь государству свои доходы. Также удобно для "левых", неофициальных доходов.

1.5. В зависимости от государства и торговой точки, можно получить скидку при оплате за нал. (Не всегда и не везде)

1.6. В некоторых точках безнал принципиально не принимают, а наличку примут всегда и без вопросов.

1.7. В другой стране выгодно платить налом, так как при оплате картой могут списать больше денег из-за разницы курсов.

1.8. В случае сбоев электричества или платёжной системы наличку всё равно примут в любом случае.

2.1. Риск потери или кражи.

2.2. Размен купюры, могут появиться проблемы со сдачей.

2.3. Если купюра новая, не всякий айбокс/банкомат её примет. Аналогично и продавцы.

2.4. Риск наткнуться на фальшивую купюру.

2.5. Если попалась повреждённая купюра (потёртая, с надписями), её не все могут принять.

2.6. Если вы оплатили налом через кассу и в банк зашла ВА, эти платежи фактически вам никогда не вернут.

2.7. Купюру или монету могут объявить недействительной и тогда эти деньги могут не принимать к оплате.

2.8. Терминалы и банкоматы не принимают монеты. Если мелкие номиналы заменяют с купюр на монеты, это может создать неудобства пользователям.

2.2. Размен купюры, могут появиться проблемы со сдачей.

2.3. Если купюра новая, не всякий айбокс/банкомат её примет. Аналогично и продавцы.

2.4. Риск наткнуться на фальшивую купюру.

2.5. Если попалась повреждённая купюра (потёртая, с надписями), её не все могут принять.

2.6. Если вы оплатили налом через кассу и в банк зашла ВА, эти платежи фактически вам никогда не вернут.

2.7. Купюру или монету могут объявить недействительной и тогда эти деньги могут не принимать к оплате.

2.8. Терминалы и банкоматы не принимают монеты. Если мелкие номиналы заменяют с купюр на монеты, это может создать неудобства пользователям.

3.1. Есть риск постоянных списаний при привязке карты (так называемые "токены") и это не всегда решается перевыпуском карты.

3.2. Если есть кредитный лимит, есть риск вовремя не погасить его и попасть на комиссии.

3.3. Могут быть комиссии (скажем, на обслуживание карты), а на нал комиссии как таковой нет.

3.4. Государство видит все движения денег. Счёт и карта могут быть заблокированы исполнительной службой.

3.5. У банка могут возникнуть проблемы.

3.6. Пока безнал принимают всё ещё не везде.

3.7. Посторонние могут получить различными способами данные карты и обнулить счёт.

3.8. Нет альтернативы при оплате через интернет (т.е. только безналичная оплата).

3.9. Не работает при технических сбоях и при отключении электричества (те же супермаркеты и не только).

3.10.Двойная конвертация при оплате картой в другой стране, особенно если валюта не доллар или евро.

3.11.При обналичивании безнала банк может брать комиссию.

3.12.При оплате в другой стране банк может списать больше денег из-за курсовой разницы.

3.13.При оплате картой в магазине возврат денег (при возврате товара) могут сделать только на ту же карту, с которой платили.

3.14.Переведя деньги другому человеку,он может получить меньшую сумму (банк получателя берёт комиссию при пополнении).

3.15.Иногда MCC терминала установлен неправильно и банк не начислит кэшбэк. Также операция оплаты может пройти как перевод и банк за это возьмёт комиссию. (OLX,Prom-оплата, Новая почта при оплате наложенного платежа)

3.16.При оплате через Google pay без интернета можно сделать несколько (до 10) оплат (токены), далее всё равно нужен интернет (без него не пройдёт оплата). А для оплаты пластиковой картой интернет не нужен.

3.17.Возможен минус на дебетовой карте (овердрафт). Проводка операции по счёту не мгновенная, идёт с задержкой.

3.18.Не всегда можно оперативно узнать MCC операции,что может быть критично при начислении кэшбэка.

3.19.В зависимости от банка,если карту съел банкомат,денежные средства могут быть фактически заблокированы и ими нельзя воспользоваться,пока не перевыпустишь карту. (Проверено лично в банке Forward)

3.20.Безналичные средства могут иметь ограничение по трате,сроку действия и т.д. (єПідтримка, єВідновлення и т.д.)

3.2. Если есть кредитный лимит, есть риск вовремя не погасить его и попасть на комиссии.

3.3. Могут быть комиссии (скажем, на обслуживание карты), а на нал комиссии как таковой нет.

3.4. Государство видит все движения денег. Счёт и карта могут быть заблокированы исполнительной службой.

3.5. У банка могут возникнуть проблемы.

3.6. Пока безнал принимают всё ещё не везде.

3.7. Посторонние могут получить различными способами данные карты и обнулить счёт.

3.8. Нет альтернативы при оплате через интернет (т.е. только безналичная оплата).

3.9. Не работает при технических сбоях и при отключении электричества (те же супермаркеты и не только).

3.10.Двойная конвертация при оплате картой в другой стране, особенно если валюта не доллар или евро.

3.11.При обналичивании безнала банк может брать комиссию.

3.12.При оплате в другой стране банк может списать больше денег из-за курсовой разницы.

3.13.При оплате картой в магазине возврат денег (при возврате товара) могут сделать только на ту же карту, с которой платили.

3.14.Переведя деньги другому человеку,он может получить меньшую сумму (банк получателя берёт комиссию при пополнении).

3.15.Иногда MCC терминала установлен неправильно и банк не начислит кэшбэк. Также операция оплаты может пройти как перевод и банк за это возьмёт комиссию. (OLX,Prom-оплата, Новая почта при оплате наложенного платежа)

3.16.При оплате через Google pay без интернета можно сделать несколько (до 10) оплат (токены), далее всё равно нужен интернет (без него не пройдёт оплата). А для оплаты пластиковой картой интернет не нужен.

3.17.Возможен минус на дебетовой карте (овердрафт). Проводка операции по счёту не мгновенная, идёт с задержкой.

3.18.Не всегда можно оперативно узнать MCC операции,что может быть критично при начислении кэшбэка.

3.19.В зависимости от банка,если карту съел банкомат,денежные средства могут быть фактически заблокированы и ими нельзя воспользоваться,пока не перевыпустишь карту. (Проверено лично в банке Forward)

3.20.Безналичные средства могут иметь ограничение по трате,сроку действия и т.д. (єПідтримка, єВідновлення и т.д.)

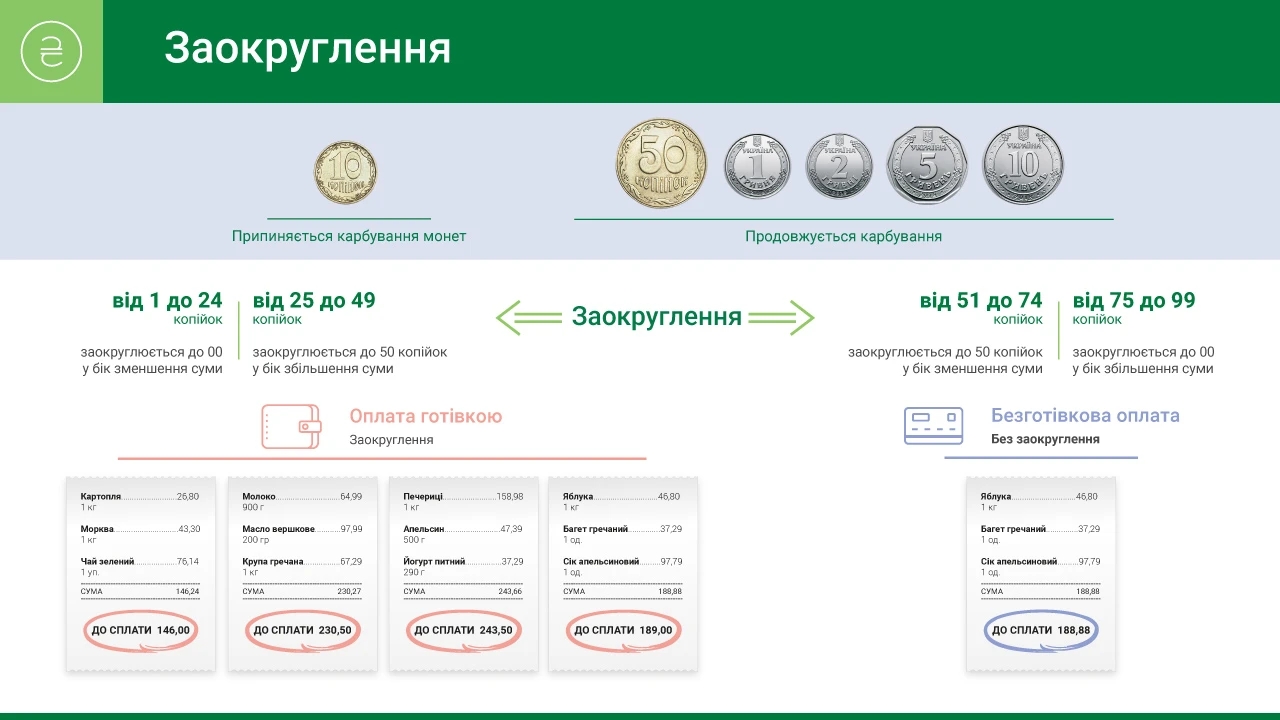

4.1. Нет проблем со сдачей. Сумма не может быть округлена до 5 или 10 копеек.

4.2. Могут быть "плюшки" от банка типа того же кэшбэка или более низкой цены (Райффайзен банк, АТБ-карта).

4.3. Удобство использования. Иногда банки могут показывать подробную статистику прихода и расхода.

4.4. Безопасность (та же бесконтактная оплата, например). Низкий шанс украсть деньги пользователя.

4.5. Можно завести "виртуальную карту" и тогда деньги нельзя будет украсть.

4.6. Возможен виртуальный сейф с процентами на остаток или депозиты. А на наличные деньги проценты не капают.

4.7. Можно положить деньги на счёт с процентами на остаток, оплатить покупку кредитным лимитом - а потом погасить долг своими деньгами. Ещё и проценты останутся. С наличными так не получится.

4.8. При наличии кредитного лимита (или достаточной суммы своих денег) можно не волноваться "а вдруг мне не хватит денег на эту покупку".

4.9. Можно получить в банке кредитный лимит, иногда больше 2 месяцев (например до 100 дней).

4.2. Могут быть "плюшки" от банка типа того же кэшбэка или более низкой цены (Райффайзен банк, АТБ-карта).

4.3. Удобство использования. Иногда банки могут показывать подробную статистику прихода и расхода.

4.4. Безопасность (та же бесконтактная оплата, например). Низкий шанс украсть деньги пользователя.

4.5. Можно завести "виртуальную карту" и тогда деньги нельзя будет украсть.

4.6. Возможен виртуальный сейф с процентами на остаток или депозиты. А на наличные деньги проценты не капают.

4.7. Можно положить деньги на счёт с процентами на остаток, оплатить покупку кредитным лимитом - а потом погасить долг своими деньгами. Ещё и проценты останутся. С наличными так не получится.

4.8. При наличии кредитного лимита (или достаточной суммы своих денег) можно не волноваться "а вдруг мне не хватит денег на эту покупку".

4.9. Можно получить в банке кредитный лимит, иногда больше 2 месяцев (например до 100 дней).

Причина: оптимизация шапки

Останнє редагування:

") . Правда, у того была железная отмазка - он не мог пропустить такое "произведение искусства".

. Правда, у того была железная отмазка - он не мог пропустить такое "произведение искусства".