Заробляють не тільки на позиках, а ще на кредитних історіях, рейтингах тощо...

Реально працюють і володіють великими масивами даних (з десятками мільйонів кредитних історій) можна назвати лише перші чотири, які видалені в таблиці кольором RoyalBlue.

Єдиний реєстр бюро кредитних історій: bank.gov.ua (щодо обмеження доступу на період військового стану), data.gov.ua

Асоціація «Бюро кредитних історій України» (члени асоціації ПВБКІ, БКІ УКІ, МБКІ)

БЕЗКОШТОВНІ ПОСЛУГИ

— — —

Сусідня тема "Захист прав споживачів фінансових послуг"

Сусідня тема "Захист прав споживачів фінансових послуг"

«Pecunia non olet» © Веспасіан

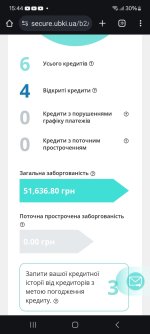

Кредитна історія (КІ) — це інформація щодо кредитів позичальника й дисципліни їх погашення, яку бюро кредитних історій (БКІ) отримує від своїх партнерів: банків, страхових і лізингових компаній, кредитних спілок та інших фінансових інститутів.

Стаття «Що таке кредитна історія. Як її перевірити та виправити» на ресурсі finance.ua.

Кредитний рейтинґ — це важливий індикатор «фінансового здоров'я» особи і представляє собою міру кредитоспроможності (кредитний скоринґ). Будується на даних із кредитного звіту, відображає поточну якість кредитної історії та ймовірність прострочення у майбутньому.

Якщо звіт містить інформацію про декілька кредитних договорів, то кредитний рейтинґ спрощує його аналіз.

Стаття «Що таке кредитна історія. Як її перевірити та виправити» на ресурсі finance.ua.

Кредитний рейтинґ — це важливий індикатор «фінансового здоров'я» особи і представляє собою міру кредитоспроможності (кредитний скоринґ). Будується на даних із кредитного звіту, відображає поточну якість кредитної історії та ймовірність прострочення у майбутньому.

Якщо звіт містить інформацію про декілька кредитних договорів, то кредитний рейтинґ спрощує його аналіз.

Всё о кредитной истории заемщика в Сбербанке сказав(ла):Параметры, на основании которых формируется кредитный рейтинг

Параметры рейтинга Влияние на количественный показатель Выполнение финансовых обязательств Основной показатель, характеризующий благонадёжность заёмщика. Если в отношении физического лица ведутся судебные разбирательства или в наличии просроченная задолженность скоринговый балл будет минимальным. Задолженность по другим кредитам (текущая) Заёмщику, у которого большая долговая нагрузка, размер ежемесячных платежей по оформленным ранее займам превышает половину получаемого дохода, оформить ещё один кредит довольно проблематично. Длительность пользования банковскими услугами Скоринговая оценка выше у тех клиентов, которые пользуются заёмными средствами на протяжении длительного периода. При условии своевременного выполнения обязательств по займам, параметр указывает на добросовестность заёмщика. Количество одновременно оформленных кредитов Чем больше займов за один раз берет клиент, тем меньше его финансовая состоятельность. Категория оформленных займов Самый высокий балл среди банковских продуктов у ипотеки. После успешного погашения такого кредита доверие к заёмщику повышается.

Зачем нужен кредитный рейтинг? сказав(ла):Как вычисляется кредитный рейтинг?

<...>

Частота обращения в финансово-кредитные учреждения. <...> Если клиент слишком часто подаёт запросы на получение займов (это фиксируется в КИ), есть вероятность, что он не умеет планировать бюджет, склонен к импульсивным тратам и т. п., что не сработает в его пользу.

© Gutrate

КРЕДИТНАЯ ИСТОРИЯ и КРЕДИТНЫЙ РЕЙТИНГ в УБКИ — правила игры сказав(ла):...достоверно известно, что именно влияет на улучшение либо на ухудшение этого показателя:

- погашение просрочек повышает кредитный рейтинг заёмщика;

- получение новых кредитов временно понижает рейтинг заёмщика;

- своевременное либо досрочное погашение любого кредита повышает рейтинг заёмщика;

- каждая просрочка по кредитным платежам понижает рейтинг заёмщика;

- негативные эпизоды вашей кредитной истории уменьшают своё влияние на ваш кредитный рейтинг с течением времени — чем больший срок прошёл с момента просрочки, тем меньшее значение она имеет сейчас;

- просрочки сроком более 90 дней, даже после их полного погашения, в будущем всегда будут понижать кредитный рейтинг заёмщика.

Також репутацію та надійність позичальника можуть ще оцінювати за різними звітами.Что такое кредитный рейтинг сказав(ла):Для улучшения КИ, соответственно, повышения кредитного рейтинга вам нужно:

- погасить просрочки, при наличии;

- свести к минимуму одновременно открытые договоры;

- чаще пользоваться небольшими краткосрочными кредитами [микрозайм] и производить своевременные платежи по ним;

- проверять свою КИ, чтобы избежать различных ошибок и опечаток в ней.

© Semiro.ru

№ | ЄДРПОУ | Найменування | Повне найменування | Вебсайт |

1 | 31404479 | БКІ УКІ | БКІ «Українське кредитне бюро» | |

2 | 33546706 | УБКІ | Українське бюро кредитних історій | |

3 | 33691415 | ПВБКІ | Перше всеукраїнське бюро кредитних історій | |

4 | 34299140 | МБКІ | Міжнародне бюро кредитних історій | |

5 | 35211444 | Універсальне бюро кредитних історій (перебуває в стані припинення) | (невідомо) | |

6 | 37120019 | НБКІ | Незалежне бюро кредитних історій | |

7 | 38979450 | Роздрібне бюро кредитних історій | (невідомо) |

Єдиний реєстр бюро кредитних історій: bank.gov.ua (щодо обмеження доступу на період військового стану), data.gov.ua

Асоціація «Бюро кредитних історій України» (члени асоціації ПВБКІ, БКІ УКІ, МБКІ)

- УБКІ:

- Кредитна історія в УБКІ

безкоштовно 1 раз на рік - Кредитний рейтинґ

безкоштовне замовлення через мобільний застосунок

- Кредитна історія в УБКІ

- ПВБКІ:

- Кредитна історія

безкоштовно 1 раз на календарний рік (через кнопку «Безкоштовно отримати кредитну історію *» у розділ «Профіль») - Кредитний рейтинґ

безкоштовне замовлення зі сторінки порталу finance.ua (тимчасово не працює на період воєнного стану)

- Кредитна історія

- МБКІ:

- Кредитна історія

безкоштовно 1 раз на календарний рік (через електронне звернення з накладеним УЕП/КЕП)

- Кредитна історія

- БКІ УКІ:

- Наявність кредитної історії (реєстрація нового користувача)

на етапі реєстрації на Єдиному порталі послуг користувача - Єдиний портал послуг користувача

у тестовому режимі працює онлайн-сервіс безкоштовного надання кредитних історій

- Наявність кредитної історії (реєстрація нового користувача)

- Єдиний Реєстр наявності кредитної історії позичальника

ЄРНКІ на сайті Асоціації «БКІ України» (містить інформацію по ПВБКІ, БКІ УКІ, МБКІ)

КРЕДИТ

Закон України «Про організацію формування та обігу кредитних історій» від 23 червня 2005 року № 2704-IV

Положення про визначення банками України розміру кредитного ризику за активними банківськими операціями від 30 червня 2016 року № 351

- Закон України «Про споживче кредитування» від 15 листопада 2016 року № 1734-VIII

- Закон України «Про захист прав споживачів» від 12 травня 1991 року № 1023-XII

- НБУ:

- Постанова «Про затвердження Положення про здійснення контролю за діяльністю бюро кредитних історій» від 29.12.2020 № 171 (стаття «Національний банк врегулював порядок контролю за бюро кредитних історій» від 30 грудня)

- Пам'ятка позичальника банку за споживчим кредитом

дивись у вкладенні файл «Admonishment_1.pdf» - Пам'ятка позичальника, який має заборгованість перед банком за споживчим кредитом і потрапив у скрутне фінансове становище

дивись у вкладенні файл «Admonishment_2.pdf»

Закон України «Про організацію формування та обігу кредитних історій» від 23 червня 2005 року № 2704-IV

Стаття 10. Порядок зберігання та вилучення інформації сказав(ла):3. Бюро зберігає інформацію протягом десятирічного терміну з моменту припинення кредитного правочину.

Стаття 11. Підстави та порядок надання кредитного звіту сказав(ла):8. Інформація в реєстрі запитів зберігається протягом трьох років з дня її надходження.

КРЕДИТНИЙ СКОРИНҐСтаття 13. Права суб'єктів кредитної історії сказав(ла):3. Суб'єкт кредитних історій має право безоплатно ознайомитися з інформацією, що передбачена частиною першої цієї статті [кредитним звітом та інформацією з реєстру запитів], один раз протягом календарного року, а також у разі отримання відмови Користувача від укладення кредитного правочину.

Положення про визначення банками України розміру кредитного ризику за активними банківськими операціями від 30 червня 2016 року № 351

Розділ V. Порядок визначення значення коефіцієнта ймовірності дефолту боржника — фізичної особи сказав(ла):69. Кількісні показники:

1) сукупні чисті надходження (щомісячні сукупні надходження, зменшені на щомісячні сукупні витрати та зобов'язання, крім зобов'язань перед банком, що здійснює оцінку фінансового стану боржника — фізичної особи з метою оцінки кредитного ризику);2) накопичення на рахунках у банку (інформація надається боржником — фізичною особою за бажанням);3) коефіцієнти, що характеризують поточну платоспроможність боржника — фізичної особи і його фінансові можливості виконати зобов'язання за кредитом (зокрема співвідношення сукупних доходів і витрат/зобов'язань боржника — фізичної особи; співвідношення обсягу боргу за кредитом до вартості об'єкта кредитування; співвідношення щомісячних витрат боржника на обслуговування боргу до обсягу його щомісячних доходів тощо). Оптимальні значення цих коефіцієнтів банк установлює самостійно з урахуванням видів кредитів і залежно від форми їх надання, цільового призначення, строку користування, наявності забезпечення, способу сплати тощо.<...>

71. Якісні показники:

1) загальний матеріальний стан клієнта (тобто наявність у власності майна, крім майна, переданого в заставу);2) соціальна стабільність клієнта (тобто наявність постійної роботи, ділова репутація, сімейний стан тощо);3) вік клієнта;4) кредитна історія боржника, інформація щодо боржника, отримана з державних реєстрів тощо.<...>

76. Банк визначає клас боржника — фізичної особи на підставі результатів оцінки його фінансового стану відповідно до наведених характеристик, у тому числі з урахуванням фактора своєчасності сплати боргу:

1) клас 1 — фінансовий стан високий: сукупний розмір внесків боржника на погашення боргу (включаючи внески за кредитами інших банків) не перевищує 50 відсотків обсягу сукупного чистого доходу боржника — фізичної особи за відповідний період; кількість календарних днів прострочення погашення боргу не перевищує сім днів; наявні підстави вважати, що і надалі виконання зобов'язань боржником здійснюватиметься на високому рівні; наявність у власності майна, крім майна, переданого в заставу, яке за рівнем ліквідності відповідає критеріям прийнятності, визначеним у розділі X цього Положення; коефіцієнти, що характеризують поточну платоспроможність боржника — фізичної особи і його фінансові можливості виконати зобов'язання за кредитом, перевищують їх оптимальні значення;2) клас 2 — фінансовий стан добрий: сукупний розмір внесків боржника на погашення боргу (включаючи внески за кредитами інших банків) не перевищує 60 відсотків обсягу сукупного чистого доходу боржника — фізичної особи за відповідний період; кількість календарних днів прострочення погашення боргу становить від 8 до 30 днів; наявні підстави вважати, що надалі стан виконання зобов'язань боржником не погіршиться; коефіцієнти, що характеризують поточну платоспроможність боржника - фізичної особи і його фінансові можливості виконати зобов'язання за кредитом, не нижчі, ніж їх оптимальні значення;3) клас 3 — фінансовий стан задовільний: сукупний розмір внесків боржника на погашення боргу (включаючи внески за кредитами інших банків) не перевищує 70 відсотків обсягу сукупного чистого доходу боржника — фізичної особи за відповідний період; простежуються інші негативні тенденції (зміна місця роботи з погіршенням умов, зростання обсягу зобов'язань боржника - фізичної особи, що свідчить про підвищення ймовірності несвоєчасного та/або в неповній сумі погашення боргу); кількість календарних днів прострочення погашення боргу становить від 31 до 60 днів; наявні підстави очікувати надалі погіршення стану виконання боржником зобов'язань; коефіцієнти, що характеризують поточну платоспроможність боржника — фізичної особи і його фінансові можливості виконати зобов'язання за кредитом, не завжди відповідають оптимальним значенням;4) клас 4 — фінансовий стан незадовільний: сукупний розмір внесків боржника на погашення боргу (включаючи внески за кредитами інших банків) не перевищує 80 відсотків обсягу сукупного чистого доходу боржника — фізичної особи за відповідний період; наявні негативні зміни щодо загального матеріального стану клієнта та/або його соціальної стабільності; зростання обсягу зобов'язань боржника — фізичної особи свідчить про високу ймовірність несвоєчасного та/або в неповній сумі погашення боргу; кількість календарних днів прострочення погашення боргу становить від 61 до 90 днів; коефіцієнти, що характеризують поточну платоспроможність боржника — фізичної особи і його фінансові можливості виконати зобов'язання за кредитом, є несуттєво нижчими, ніж їх оптимальні значення;5) клас 5 — фінансовий стан критичний: сукупний розмір внесків боржника на погашення боргу (включаючи внески за кредитами інших банків) перевищує 80 відсотків обсягу сукупного чистого доходу боржника — фізичної особи за відповідний період; кількість календарних днів прострочення погашення боргу становить більше 90 днів; коефіцієнти, що характеризують поточну платоспроможність боржника — фізичної особи і його фінансові можливості виконати зобов'язання за кредитом, нижчі, ніж їх оптимальні значення.77. Банк у разі наявності в боржника — фізичної особи характеристик, які відповідають різним класам, відносить такого боржника до нижчого класу.

Сусідня тема "Захист прав споживачів фінансових послуг"Вкладення

Причина: актуалізація шапки

Останнє редагування:

")